Stimmt meine Heizkostenabrechnung? Hat der Energieversorger die Abschläge für Strom und Gas korrekt berechnet? Was tun, wenn ich eine hohe Nachzahlung nicht begleichen kann? Fragen und Probleme rund um die Energiekrise prägten 2023 die Arbeit der Verbraucherzentrale in Dortmund. „Ob zu Abrechnungen, Preisbremsen oder rechtlichen Fallstricken: Anfragen erreichten uns aus allen Bevölkerungsschichten“, berichtet Alexandra Kopetzki, Leiterin der Beratungsstelle, bei der Vorstellung der Jahresbilanz.

Energiekrise dominierte die Beratungsarbeit im vergangenen Jahr

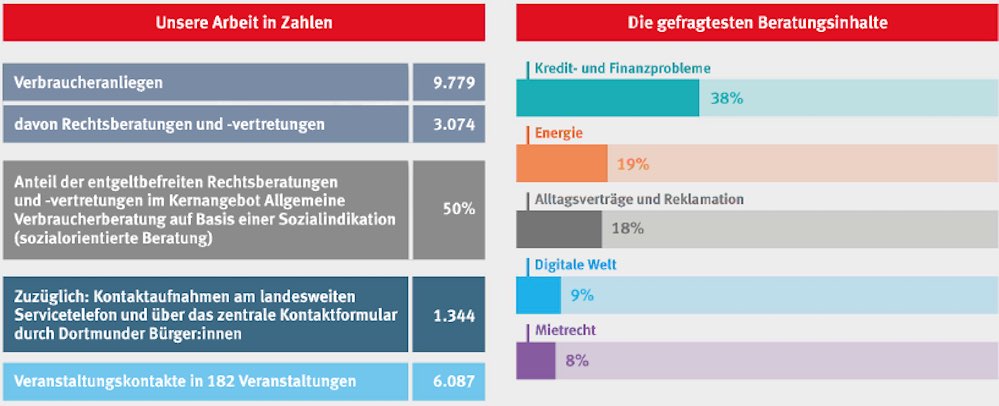

9800 Mal wendeten sich Menschen im vergangenen Jahr an die Verbraucherzentrale in Dortmund . Allein 19 Prozent der Anfragen entfielen auf den Bereich Energie.

Zwar sanken im Jahresverlauf die Preise für Strom, Erdgas und Heizöl wieder, doch die wechselnden Regelungen zu den Energiehilfen mussten häufig individuell erklärt werden, damit die Bürger:innen davon profitieren konnten. Zudem waren viele Menschen mit hohen Nachzahlungen konfrontiert.

Zeitnahe Reaktion und Hilfe – auch im Verbund mit kommunalen Partnern – war bei akuten finanziellen Notlagen gefragt. „Daneben gab es aber auch die ganze Bandbreite weiterer Anliegen, etwa Probleme mit untergeschobenen Verträgen, neue Betrugsmaschen, Fragen rund um Telefon und Internet oder Ärger um Onlinekäufe“, so Kopetzki.

Nach wie vor viele Anfragen zu Telefon- und Internetverträgen

Beispielsweise sorgten Werbebriefe des Düsseldorfer Telekommunikationsanbieters 1N Telecom für Irritation. „Aufgrund der Namensähnlichkeit stimmten viele Verbraucher:innen ungewollt einem Vertragswechsel von der Deutschen Telekom zu 1N Telecom zu und wurden anschließend sogar mit Schadensersatzforderungen konfrontiert“, erklärt die Beratungsstellenleiterin.

Die Verbraucherzentrale half Ratsuchenden mit Informationen über Widerrufsmöglichkeiten und Zahlungspflichten. Im Freizeitbereich waren es erneut Verträge mit Fitnessstudios, die zu Nachfragen führten.

Denn manche Betreiber hoben die Kosten für Mitgliedschaften zum Teil deutlich an und begründeten dies mit gestiegenen Betriebskosten oder der Lohnentwicklung.

Die Beratungskräfte informierten, unter welchen Voraussetzungen und in welchem Umfang Preise in laufenden Verträgen überhaupt angehoben werden dürfen und gaben Tipps rund um Kündigungsrechte.

IT-Umstellung bei der Postbank führte zu viel Unmut bei den Kund:innen

Viele zum Teil verzweifelte Beschwerden erreichten die Beratungsstellevon Kund:innen der Postbank beziehungsweise DSL Bank online.

Die Probleme infolge einer IT-Umstellung betrafen unter anderem Girokonten (kein Zugang Onlinebanking, keine Ausführung von Überweisungen), die Abwicklung von Nachlässen, Pfändungsschutzkonten (unberechtigt gesperrte Konten, wochenlang fehlende Freibeträge) und Immobilienfinanzierungen.

Die Verbraucherzentrale NRW riet bei Pfändungsschutzkonten zur Klage auf Auszahlung des Kontoguthabens, die Beratungsstelle unterstützte mit Formulierungshilfen – „häufig konnten wir damit direkt helfen“, berichtet Kopetzki.

Neben individueller Schadensbegrenzung steht Aufklärung im Fokus

Wenn die Rückerstattung des Kaufpreises bei Retouren nicht klappte, bedrohlich klingende Schreiben von Inkassounternehmen im Briefkasten landeten oder mit obskuren Mails Daten „abgefischt“ und missbräuchlich verwendet wurden, war die Beratungsstelle ebenfalls mit Rat und Tat zur Stelle.

„Schadensbegrenzung ist dann oft das Gebot der Stunde. Aber ganz wichtig ist uns auch die präventive Arbeit“, erläutert Alexandra Kopetzki.

Beispielsweise informierte die Beratungsstelle im Rahmen des Weltverbrauchertags unter dem Motto „Vorsicht Kreditfallen“ über riskante Kleinkredite oder rückte die Tücken von „Buy now – pay later“-Modellen im Internethandel in den Blick.

Ebenfalls im Fokus: die 2023 gestartete Bonify-App der Schufa. Verbraucher:innen können damit kostenlos den eigenen Schufa-Basisscore abrufen, „bezahlen“ aber mit sensiblen Daten. Die Empfehlung lautete daher, den Score-Wert besser durch eine kostenlose Anfrage direkt bei der Schufa zu überprüfen.

275.000 Euro eingespart: Erfolgreich für Ansprüche von Verbraucher:innen eingesetzt

Insgesamt haben sich die Verbraucherschützer:innen aus Dortmund im vergangenen Jahr bei rund 3.100 Rechtsberatungen und -vertretungen zumeist erfolgreich für die berechtigten Ansprüche von Ratsuchenden eingesetzt.

Rund 275.000 Euro konnten damit für die Dortmunder Verbraucher:innen eingespart werden.

Gestiegene Preise für viele Menschen nicht mehr zu stemmen

Die hohen Teuerungsraten insbesondere bei Energie und Lebensmitteln machten 2023 vor allem Menschen zu schaffen, die ohnehin über wenig Geld verfügen. Aber auch Haushalte, die bislang gut mit dem Einkommen klar kamen, gerieten in finanzielle Engpässe.

Zur bundesweiten Aktionswoche der Schuldnerberatung haben die Beratungskräfte aus Dortmund daher das Thema „Was können wir uns noch leisten? Überschuldungsfalle Inflation“ in den Blick genommen.

Waren Konten bereits gepfändet und drohten die Schulden über den Kopf zu wachsen, half die Schuldner- und Verbraucherinsolvenzberatung kostenfrei und unkompliziert, damit Betroffene schnell zu einem Pfändungsschutzkonto zur Sicherung des Existenzminimums kamen. Auch bei Energieschulden und Stromsperren konnten Betroffene auf die Verbraucherzentrale zählen.

Mehr Mehrweg und die Vorzüge von Leitungswasser als Durstlöscher

Unter dem Motto „Schon Mehrweg probiert?“ warb die Umweltberatung darum, in Dortmund gemeinsam den Weg zu mehr Mehrweg zu gehen.

Zwar sind Gastronomiebetriebe ab einer gewissen Größe und Mitarbeitendenzahl seit 1. Januar 2023 dazu verpflichtet, neben Einwegverpackungen aus Plastik auch eine Mehrweg-Alternative bereit zu halten. Doch ein Markt-Check ergab eine oftmals mangelhafte Umsetzung.

Im Jahr 2024 drehen sich viele Aktivitäten um das Thema „TrinkWasser – eine klare Sache!“ TrinkWasser ist köstlich, kalorienfrei, (fast) kostenlos – die Vorzüge von Trinkwasser sprudeln schnell hervor, wenn man das Getränk unter die Lupe nimmt.

Das am besten untersuchte Lebensmittel ist nicht nur der ideale Durstlöscher, sondern auch etwa 100 Mal preiswerter als Mineralwasser aus der Flasche. Wer Leitungswasser trinkt, tut außerdem auch „volle Pulle“ was für den Umwelt- und Klimaschutz. Die Umweltberatung der Beratungsstelle klärt auf und informiert in zahlreichen Veranstaltungen.

Mehr zum Thema bei nordstadtblogger.de:

Die Verbraucherzentrale Dortmund gibt Tipps: Was FTI-Reisende jetzt noch zurückbekommen

Hilfreiche Tipps zum Start in die Grillsaison gibt die Umweltberaterin der Verbraucherzentrale

Die Verbraucherzentrale informiert über die Kennzeichnungspflicht bei unverpacktem Fleisch

Verbraucherzentrale Dortmund liefert kindgerechte Antworten zum Thema Abwasser

Die Verbraucherzentrale informiert zu Winterpflichten und Versicherungsschutz

Energiepreiskrise sorgt für beispiellos hohe Zahl an Anfragen bei der Verbraucherzentrale

Reaktionen

Restschuldversicherung: Jetzt besserer Schutz vor Schuldenfalle – die Verbraucherzentrale NRW rät davon ab, Kredite über Restschuldversicherungen abzusichern (PM)

Für größere Anschaffungen nehmen viele Menschen einen Kredit auf, etwa bei einem Autokauf oder einer neuen Küche. Beim Vertragsabschluss bekommen Kund:innen dann oft eine Versicherung angeboten, die den Kredit absichern soll. Banken, Möbelhäuser oder Autohäuser versprechen damit, die Rückzahlung abzusichern, falls jemand die vereinbarten Raten im Fall eines Jobverlustes oder längerer Krankheit nicht zurückzahlen kann. Solche sogenannten Restschuldversicherungen sind jedoch unter anderem wegen hoher Provisionen sehr teuer und greifen in vielen Fällen gar nicht. „Wir kritisieren diese Angebote seit Jahren“, sagt Rita Reichard, Versicherungsexpertin der Verbraucherzentrale NRW, „denn statt in eine Absicherung führt diese Art der Restschuldversicherung viele Menschen in die Insolvenz. Deshalb ist es gut, dass sie ab Januar nicht mehr zeitgleich mit einem Kredit abgeschlossen werden dürfen, sondern nur mit einer Woche Bedenkzeit.“ Reichard erklärt die Nachteile und wie man bereits abgeschlossene Verträge beenden kann.

Wofür ist eine Restschuldversicherung gedacht?

Restschuld- oder Ratenkreditversicherungen sind in Deutschland weit verbreitet. Sie sollen die Ratenzahlung für den Fall von Arbeitslosigkeit, Arbeitsunfähigkeit oder im Todesfall absichern.

Was ist der Haken?

Hauptkritikpunkt sind die hohen Kosten und die eingeschränkten Leistungen. Restschuldversicherungen sind in der Regel sehr teuer. Meist wird eine Einmalprämie gezahlt, die zwischen 10 und 20 Prozent der Nettokreditsumme liegen kann. Diese Einmalprämie wird durch Erhöhung der Nettokreditsumme mitfinanziert. Zusätzlich zur Erhöhung des Nettokredits steigen dadurch natürlich auch die Zinsen, die die Kreditnehmer:innen an die Bank zurückzahlen müssen. So können mehrere tausend Euro an zusätzlicher Belastung entstehen. Kündigt man vorzeitig die Restschuldversicherung, werden die in der Einmalprämie enthaltenen hohen Abschlusskosten nicht oder nur teilweise zurückerstattet.

Strengere Regeln ab Januar

Restschuldversicherungsverträge, die nach dem 1. Januar 2025 neu ab-geschlossen werden, dürfen frühestens eine Woche nach Abschluss eines Darlehensvertrages geschlossen werden. Wird dagegen verstoßen, ist der Versicherungsvertrag nichtig. Bislang galt, dass die Versicherer ihre Kund:innen eine Woche nach Vertragsschluss erneut über ihr Widerrufsrecht belehren müssen, ein gleichzeitiger Abschluss von Kredit und Restschuldversicherung war aber möglich und üblich. Die neue Regelung erschwert die Vermittlung dieser Versicherung und schützt Verbraucher:innen besser vor einer übereilten Unterschrift.

Welche Leistungen sind in der Regel ausgeschlossen?

Anders als viele denken, zahlt die Versicherung längst nicht in allen Fällen und meistens nur für einen begrenzten Zeitraum von einem Jahr. Man sollte zudem auf die vereinbarten Wartezeiten, zusätzlichen Karenzzeiten sowie Ausschlussklauseln achten. So sind in vielen Verträgen psychische Erkrankungen vom Versicherungsschutz „Arbeitsunfähigkeit“ ausgeschlossen oder Arbeitslosigkeit ist grundsätzlich nicht versichert, wenn diese innerhalb der Wartezeit eintritt oder wenn das Arbeitsverhältnis bei Vertragsschluss noch nicht lange genug bestand.

Wie beendet man eine Restschuldversicherung?

Am einfachsten ist der Widerruf: Innerhalb von in der Regel 30 Tagen nach Abschluss besteht das Recht, den Vertragsabschluss zu widerrufen – das geht auch per E-Mail. Ist die Widerrufsbelehrung fehlerhaft oder sind die Vertragsunterlagen unvollständig, besteht die Widerrufsmöglichkeit auch über diesen Zeitraum hinaus. Bei einer ordentlichen Kündigung müssen vertraglich festgelegte Fristen beachtet werden, man kommt also nicht sofort aus dem Vertrag. Wer im Rahmen einer Umschuldung einen neuen Kredit aufnimmt, muss die Restschuldversicherung beim alten Anbieter separat kündigen.

Welche Alternativen gibt es zur Restschuldversicherung?

Wer das Risiko absichern möchte, plötzlich nicht mehr zahlungsfähig zu sein, kann das über andere Versicherungen oft sinnvoller tun. Dies wären vor allem die Berufsunfähigkeitsversicherung, die Risikolebensversicherung oder die gesetzliche Arbeitslosenversicherung. Bei Restschuldversicherungen werden im Versicherungsfall ohnehin eher selten Leistungen erbracht. Statistische Auswertungen zeigen, dass die Restschuldversicherer nur bei etwa 0,3 Prozent der bestehenden Verträge die Kreditraten übernommen haben.

Weiterführende Infos und Links:

Mehr zu den Problemen rund um Restschuldversicherungen unter http://www.verbraucherzentrale.nrw/node/32448

Die Verbraucherzentrale NRW bietet Beratung rund um Fragen zu Versicherungen (kostenpflichtig). Details sind zu finden unter: http://www.verbraucherzentrale.nrw/versicherungsberatung