Viele Finanzierungs- und Anlageangebote versprechen schnelle Lösungen oder hohe Gewinne – doch oft steckt eine Abzockmasche dahinter. Versteckte Kosten, überhöhte Zinsen oder unseriöse Geschäftsmodelle führen dazu, dass Verbraucher:innen viel Geld verlieren oder in die Schuldenfalle geraten. Besonders riskant sind vermeintlich schufafreie Kredite, Buy-Now-Pay-Later-Modelle oder fragwürdige Geldanlagen mit unrealistischen Renditeversprechen. „Viele Anbieter setzen gezielt auf intransparente Verträge und psychologische Tricks, um Kund:innen in teure Verpflichtungen zu locken“, warnt Marcus Köster, Finanzexperte der Verbraucherzentrale NRW.

Was es bei den verschiedenen Abzockmaschen zu beachten gibt:

Null-Prozent-Finanzierungen kritisch prüfen: Wer eine Null-Prozent-Finanzierung abschließt, sollte genau hinschauen. Oft sind diese Angebote an teure Zusatzverträge gekoppelt, etwa Versicherungen, die unnötig sind und hohe Kosten verursachen. Zudem können versteckte Gebühren anfallen, die das vermeintlich kostenlose Darlehen verteuern.

Das Risiko erhöht sich, wenn Verbraucher:innen mehrere solcher Finanzierungen parallel nutzen – die monatlichen Raten summieren sich und können zu finanziellen Engpässen führen. Wer eine Null-Prozent-Finanzierung nutzen möchte, sollte genau prüfen, welche Verpflichtungen damit einhergehen und ob die monatlichen Raten langfristig tragbar sind. Besser ist es, direkt zu sparen oder nach Alternativen zu suchen, die keine versteckten Kosten beinhalten.

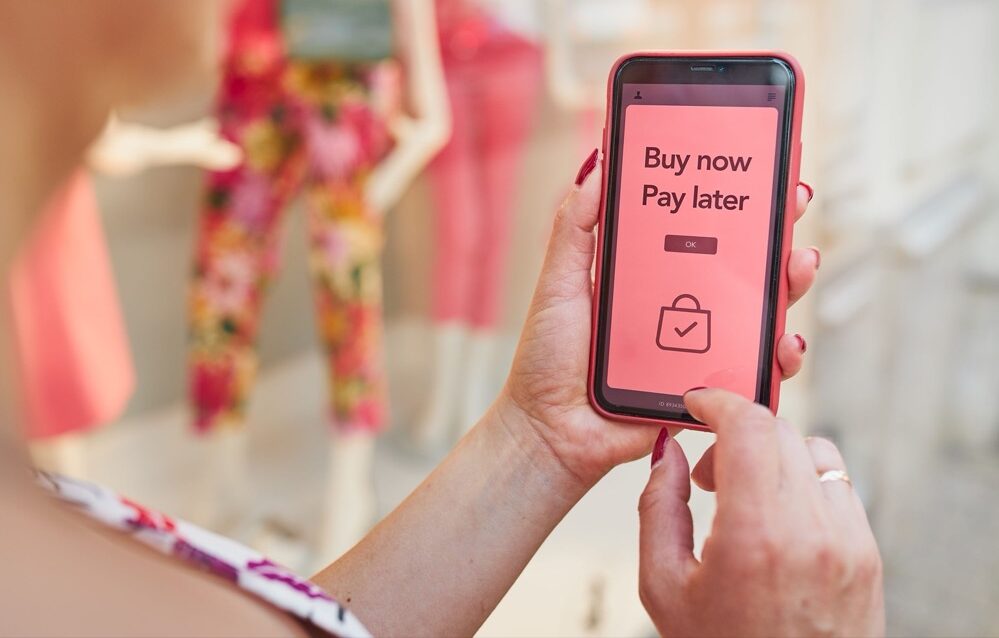

Buy Now Pay Later? Nur mit Bedacht: „Jetzt kaufen, später zahlen“ klingt zunächst nach einer bequemen Lösung, insbesondere bei spontanen oder unvorhergesehenen Ausgaben. Doch diese Angebote können schnell zur Schuldenfalle werden. Wer mehrere Einkäufe auf diese Weise finanziert, verliert leicht den Überblick über die anstehenden Zahlungen. Hinzu kommt, dass verspätete oder nicht geleistete Zahlungen hohe Mahngebühren nach sich ziehen können.

Einige Anbieter verlangen zudem hohe Zinsen, sobald eine Zahlung aufgeschoben wird. Auch die Bonität kann durch unbedachte Nutzung dieser Angebote leiden, was spätere Kreditaufnahmen erschwert. Verbraucher:innen sollten sich daher vor jeder Nutzung fragen: Kann ich die Raten wirklich problemlos zahlen? Falls nicht, ist es sicherer, auf den Kauf zu verzichten oder nach alternativen Finanzierungsmöglichkeiten zu suchen.

Schufafreie Kredite – meist eine Falle: Kredite ohne Schufa-Prüfung werden häufig als Lösung für Menschen mit schlechter Bonität beworben. Doch in den meisten Fällen verbergen sich hinter solchen Angeboten hohe Zinsen, versteckte Gebühren oder andere teure Abzockmaschen.

Seriöse Banken vergeben Verbraucherkredite grundsätzlich nur nach einer Bonitätsprüfung – das dient auch dem Schutz der Verbraucher:innen. Bei schufafreien Krediten müssen Kreditnehmer:innen oft hohe Vorkosten zahlen.

Manchmal landen sie bei Angeboten, bei denen sie Vorauszahlungen erbringen sollen, ohne dass sie tatsächlich ein Darlehen erhalten. In anderen Fällen werden überteuerte Versicherungen oder Zusatzverträge aufgedrängt. Wer dringend Geld benötigt, aber nicht die nötige Bonität hat, sollte sich stattdessen an seriöse Schuldnerberatungen wenden, um alternative Lösungen zu finden. Besser als ein teurer Notkredit ist es allemal, langfristig eine Reserve für Notfälle aufzubauen.

Vorsicht bei hohen Renditeversprechen: Gerade in Zeiten niedriger Zinsen wirken Angebote mit hohen Renditen verlockend. Doch oft stecken unseriöse Anbieter dahinter, die es mit unrealistischen Versprechen auf das Kapital von Anleger:innen abgesehen haben. Auch Haustürgeschäfte mit vermeintlichen Wertanlagen wie Faksimile-Büchern sind eine bekannte Abzockmasche.

Wer Geld investieren will, sollte sich vorab gründlich informieren und niemals unter Druck Verträge unterschreiben. Ein gesundes Misstrauen gegenüber Angeboten mit „sicherem Gewinn“ schützt vor hohen finanziellen Verlusten.

Psychologische Tricks durchschauen

Viele unseriöse Anbieter setzen auf psychologische Manipulation, um Verbraucher:innen zu schnellen Entscheidungen zu drängen. Dazu gehören zeitlich begrenzte Angebote, künstliche Verknappung („nur noch wenige verfügbar!“) oder exklusive Deals, die es nur für „ausgewählte Kund:innen“ geben soll. Auch Angsttaktiken werden genutzt, etwa Warnungen vor angeblich drohenden finanziellen Verlusten, wenn man nicht sofort handelt.

Solche Strategien zielen darauf ab, rationales Denken auszuschalten und Menschen zu unüberlegten Vertragsabschlüssen zu bewegen. Wer unter Druck gesetzt wird, sollte stets skeptisch bleiben, sich Bedenkzeit nehmen und gegebenenfalls unabhängige Beratung in Anspruch nehmen. Wer sicher gehen will, sollte keine finanziellen Entscheidungen überstürzt treffen. Was sich zu schön anhört, um wahr zu sein, ist meist auch zu schön, um wahr zu sein.

Mehr Informationen:

- Weiteres rund um Geldgeschäfte via Girokonto gibt es hier: www.verbraucherzentrale.nrw/node/4990.

- Das neue Informationsangebot der Verbraucherzentralen findet man unter: www.verbraucherzentrale.de/abzockmaschen.

Reaktionen

„Beste Investition: Finanzbildung“ – Aktionswoche Schuldnerberatung vom 2. bis 6. Juni 2025 (PM)

Im Rahmen der bundesweiten Aktionswoche der Arbeitsgemeinschaft Schuldnerberatung der Verbände (AG SBV) vom 2. bis 6. Juni 2025 setzen sich die fünf Dortmunder Schuldnerberatungsstellen – das Diakonische Werk Dortmund und Lünen gGmbH – soziale Dienste, GrünBau gGmbH, der SKM – Katholischer Verein für soziale Dienste in Dortmund e.V., der Sozialdienst katholischer Frauen e.V. Dortmund sowie die Verbraucherzentrale Nordrhein-Westfalen e.V. – gemeinsam für das Thema Finanzbildung ein.

Unter dem Motto „Beste Investition: Finanzbildung – Wenn aus Minus Plus wird“ machen sie auf die zentrale Bedeutung finanzieller Bildung aufmerksam und fordern eine stärkere strukturelle wie politische Verankerung. Ziel ist es, durch gute Finanzbildung Überschuldung zu verhindern und Menschen Wege in ein selbstbestimmtes Leben zu eröffnen.

Gerade in Dortmund ist der Handlungsbedarf groß: Nach dem Schuldneratlas 2024 der Creditreform liegt die bundesweite Überschuldungsquote bei rund acht Prozent, während sie in Dortmund alarmierende zwölf Prozent erreicht. Zudem ist etwa jeder fünfte Haushalt in der Stadt armutsgefährdet. Die Nachfrage nach Schuldnerberatung ist entsprechend hoch, häufig verbunden mit wochenlangen Wartezeiten.

Ein zentrales Ereignis der Aktionswoche ist ein Infostand am Donnerstag, dem 5. Juni 2025, von 10 bis 13 Uhr auf dem Vorplatz der Reinoldikirche in der Dortmunder Innenstadt. Dort erhalten Interessierte Informationen rund um Beratungsmöglichkeiten, Präventionsangebote und Finanzbildung und können mit Fachkräften ins Gespräch kommen.

Die Dortmunder Beratungsstellen und die AG SBV fordern unter anderem einen gesetzlichen Rechtsanspruch für alle Bürgerinnen und Bürger auf kostenfreie Schuldner- und Insolvenzberatung, die strukturelle Verankerung finanzieller Bildung in Schulen, Familienzentren und anderen Lebensbereichen, staatlich geförderte Materialien und Projekte zur Schuldenprävention sowie eine intensivere Zusammenarbeit zwischen Bildungseinrichtungen und Beratungsstellen. Finanzielle Bildung sei der Schlüssel zu Eigenverantwortung, gesellschaftlicher Teilhabe und einem selbstbestimmten Leben, so die gemeinsame Botschaft der Dortmunder Einrichtungen. Jetzt sei es an der Politik, die notwendigen Schritte zur Unterstützung dieses Weges zu gehen.