Wenn Ausgaben die Einnahmen auf Dauer überschreiten, droht irgendwann der wirtschaftliche Zusammenbruch. Während beim Konkurs von großen Unternehmen unter Verlust von vielen Arbeitsplätzen die dafür Verantwortlichen im Management unbeschadet davonkommen, haften in einem Privathaushalt Menschen aus Fleisch und Blut – und lange Zeit ohne jegliche Perspektive auf Entschuldung. Mit der Insolvenzverordnung von 1999 können Privatpersonen zwar endlich auf einen Neuanfang hoffen, wo zuvor kein Land in Sicht war. Doch bis dahin ist es ein weiter und komplizierter Weg, der zudem erst beschritten werden will – denn da sind Angst und Scham. Deshalb gibt es aus gutem Grund vielerorts kostenlose Fachberatungen bei Überschuldung und drohender Insolvenz – wie die der Verbraucherzentrale in Dortmund. Ihr 20-jähriges Bestehen ist Anlass, ein Thema näher in den Blick zu nehmen, das eine konsumorientierte Wettbewerbsgesellschaft mit ihren rauschenden Siegesfeiern gern übersehen will: das Schicksal ihrer Opfer, der VerliererInnen.

Wenn Ausgaben durch Einkünfte nicht mehr gedeckt sind – und sich Verbindlichkeiten anhäufen

Angenommen, da ist ein Kleinbetrieb. Geführt von einer Frau, die schlecht beraten wurde und nun im Konkurs persönlich haftet. Wie etwa jene, die im Dortmunder Norden jahrelang eine Kneipe hatte und bei Verlängerung des Pachtvertrages plötzlich ein Vielfaches an die liierte Brauerei zahlen soll, weil sich ihre Umsätze außergewöhnlich gut entwickelt haben.

___STEADY_PAYWALL___

Die sich dabei aber leider verkalkuliert, weil irgendwann und wider Erwarten die Gäste ausbleiben, sie ihr Herzensprojekt jedoch nicht loslassen kann und deshalb immer weiter Schulden anhäuft. Bis sie es endlich schafft, auszusteigen – mit einer sechsstelligen Summe an persönlichen Verbindlichkeiten im Gepäck. Die sie nun freilich nicht tilgen kann, nicht einmal annähernd.

Jetzt gibt es ein Problem, individuell wie gesellschaftlich. Da sind die GläubigerInnen, die ihr Geld zurückverlangen. Das ist nicht nur der gierige Braukonzern, sondern eben auch der mittelständische Bierhändler, der gutgläubig weiter lieferte, als die Karre eigentlich schon lange im Dreck steckte, und nun auf einem Stapel unbezahlter Rechnungen sitzen bleibt. Und da ist die ehemalige Wirtin, bei der sich GerichtsvollzieherInnen fortan die Klinke in die Hand geben.

Der finanzielle Ruin: es geht traditionell um Schadensbegrenzung für GläubigerInnen

Die Frau hat sich soeben finanziell schlicht ruiniert: sie ist pleite. Kein Einzellfall, aber in einer Wettbewerbsgesellschaft durchaus vorgesehen, denn es kann keine GewinnerInnen ohne VerliererInnen geben.

Was jetzt routinemäßig in Gang gesetzt wird, ist ein Mechanismus der Schadensbegrenzung. Der aber – zumindest bis vor 20 Jahren – nimmt weitestgehend die Interessen der Geprellten in den Blick. Geregelt wurde dies über die seinerzeit in der Bundesrepublik geltende Konkursordnung.

Deren Ziel: dafür zu sorgen, verbliebene Forderungen von KreditgeberInnen aus der Konkursmasse einzulösen. Von wegen, da sei nichts mehr zu holen. Das möchte man nun genauer wissen. – Für die Kneipenwirtin beginnt quasi ein Striptease. Was ansonsten gesellschaftlich verpönt ist – jetzt tritt es ein: es wird über Geld gesprochen. Weil keins mehr da ist. Sie muss detailliert ihre Verhältnisse offenlegen.

Denn macht jemand Schulden und kann sie nicht zurückzahlen, hört in der bürgerlichen Gesellschaft – und nicht allein in ihr, sondern über Kulturen hinweg – der Spaß definitiv auf. Daran hat sich bis heute nichts geändert. Zahlungsunfähigkeit bei einem Tauschgeschäft ist der faktische, unilaterale Bruch von auf Gegenseitigkeit beruhenden Verpflichtungen: Du gibst mir dies, ich bekomme das. So wurde es schwarz auf weiß festgehalten.

Verantwortlichkeit „natürlicher Personen“: nicht bei mächtigen Entscheidungsträgern

Daher wird der Vertragsbruch auch moralisch geächtet, gleich, wie viel Eigenverschulden dahinter steckt oder wie lauter die vorgängige Übereinkunft war. Unterschrieben ist unterschrieben, pacta sunt servanda: Verträge sind einzuhalten. D.h.: wer sich nicht an die im Zustand der Geschäftsfähigkeit festgelegten Spielregeln hält oder freien Willens wortbrüchig ist, wird dafür zur Verantwortung gezogen.

Das ist im zivilgesellschaftlichen Leben fast immer so. Weitgehend eine Ausnahme bildet die Politik – und natürlich kapitalgesättigte Unternehmen: die lösen sich bei erlittenem Schiffbruch einfach auf und die Konkursmasse wird unter den GläubigerInnen verteilt, während die Beschäftigten stempeln gehen und die Verantwortlichen zu neuen Ufern unterwegs sind – das war’s.

Als natürliche Person (das ist der eine physische Mensch als Rechtssubjekt) haftet – anders als die Kneipenbesitzerin – niemand aus einem sowieso fürstlich entlohnten Management, wenn was schiefläuft. Insofern ist eine Aussage wie „Überschuldung kann jeden treffen“ allein als Hinweis auf geltendes Haftungsrecht zu verstehen, unter das Personen solcher Tätigkeitsarten, die mit Macht und Einfluss verbunden sind, in der Regel nicht fallen.

Faktum der Zahlungsunfähigkeit: ein geächteter, aber als Widerfahrnis menschlicher Zustand?

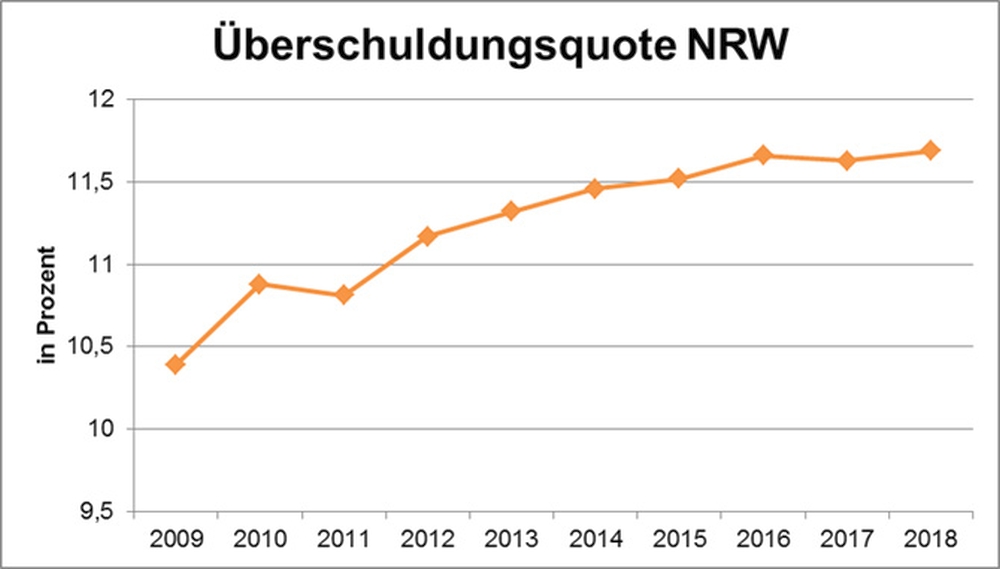

Der Satz stammt aus einer Presserklärung der Schuldner- und Verbraucherinsolvenzberatung, die – angegliedert an die Dortmunder Sektion der Verbraucherzentrale NRW – gerade ihr 20-jähriges Bestehen feiert. Dort sind mögliche Ursachen für Zahlungsprobleme aufgelistet.

Der Satz stammt aus einer Presserklärung der Schuldner- und Verbraucherinsolvenzberatung, die – angegliedert an die Dortmunder Sektion der Verbraucherzentrale NRW – gerade ihr 20-jähriges Bestehen feiert. Dort sind mögliche Ursachen für Zahlungsprobleme aufgelistet.

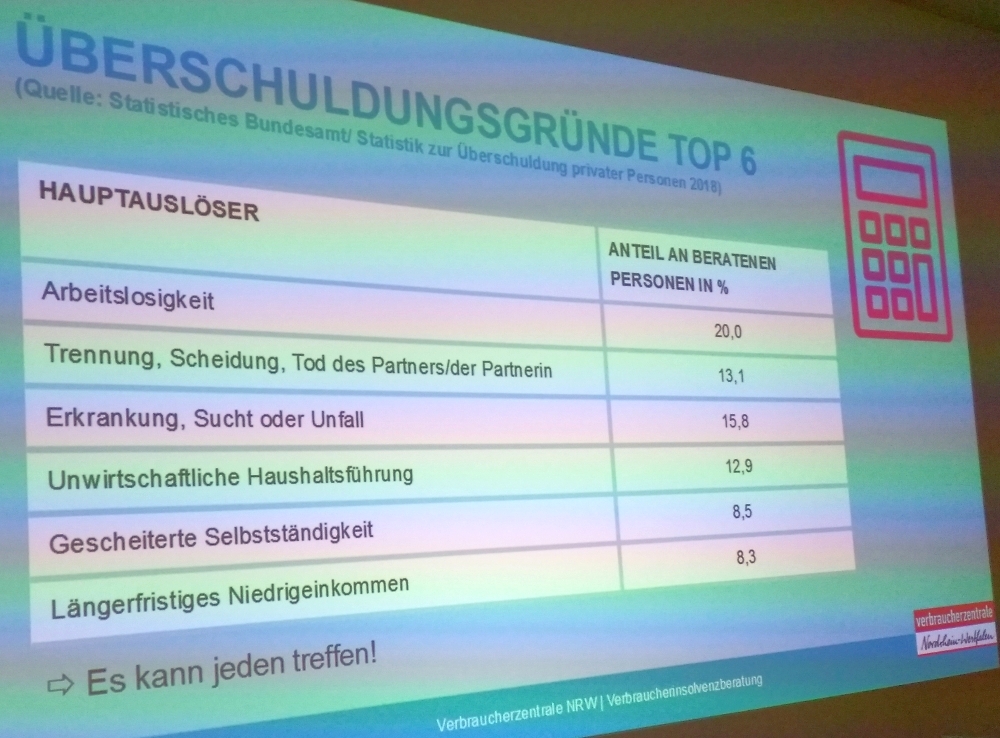

Sie stammen alle aus einem sozialen Umfeld potentieller Fragilität: „Arbeitslosigkeit, Trennung, Tod eines Partners, Krankheit oder Unfall, aber auch gescheiterte Selbstständigkeit“, werden genannt.

Ob demnach hoffnungslose Überschuldung fast einem Widerfahrnis gleicht: einem ungewollten Ereignis, das sich menschlicher Handlungsmacht entzieht. Oder ob im Einzelfall Mitverantwortung angenommen werden muss – das ist in letzter Instanz aber gleich aus mehreren Gründen sowieso schnuppe.

Hätte, hätte, Fahrradkette – oder: es ist, was es ist: Aussichtslosigkeit

Erstens, weil sich die angedeuteten zivilrechtlichen Folgen einer Insolvenz nicht um Schuld oder Unschuld bekümmern, sondern allein darum, ob Verpflichtungen seitens der Vertragsparteien eingehalten wurden oder nicht.

Zweitens sind die persönlichen Folgen auswegloser Überschuldung so desaströs, dass Fragen der Verantwortlichkeit, was ein Mensch zumutbar hätte anders machen können, um das eingetretene Finanz-Desaster zu vermeiden, sekundär sind. Die prekäre Lage, in der er sich befindet und zu der das Sprichwort weiß, dass jetzt, im Nachhinein stets ein Mehr an Klugheit reift, ist zunächst und vor allem eins – prekär.

Ohne fühlbare realistische Perspektive auf Besserung. Bis 1999, vor Novellierung des geltenden Konkursrechts, galt in der Bundesrepublik: Wer Verbindlichkeiten nicht mehr tilgen konnte, der oder die saß sprichwörtlich in der Schuldenfalle, ohne absehbares Ende und damit vor den Trümmern des eigenen Lebensentwurfs. Wenn fällige Zahlungen auch die prospektiv abschätzbaren Einkünfte so deutlich überschreiten, dass Verbindlichkeiten mit in den Tod genommen werden müssen. Existenz ohne Zukunft, weil alles schon Vergangenheit ist.

Perspektivlosigkeit bei hoher Verschuldung – gleich, woher sie rührt

Dass ein Zurück ins normales Leben vielen verwehrt bleibt, lag an der damals geltenden Konkursordnung, die keine Perspektive genuiner Entschuldung eröffnete.

Was eine Gesellschaft immerwährenden Wettbewerbs an sich aber nicht weiter beunruhigen kann. Wer in der Allgegenwart der Konkurrenz durchfällt, ist eben raus, so funktioniert es. Das ist das Leben, so ist die Welt, zumindest aus systemischer Sicht des guten alten Kapitalismus.

Die es in Reinform allerdings nur in einigen Büchern gibt. In Wirklichkeit aber muss es eine wache Gemeinschaft stören, sich mit einem rigiden Insolvenzrecht selbst zu schaden. Und dies ist der dritte Punkt. Weil die prekäre Lage in vermittelter Form auch ihre eigene ist, nicht nur die individueller Gläubiger- und SchuldnerInnen.

Wenn sich unbezahlte Rechnungen häufen und Ratenzahlungen nicht mehr bedient werden können, es zur Zwangsvollstreckung kommt, bei der Vermögensverhältnisse von DebitorInnen minutiös zu durchleuchten sind. Um herauszufinden, ob bei den Betroffenen irgendwo nicht doch noch etwas zu holen ist. – Es geht um die psychischen Konsequenzen dessen und ihre motivationalen Implikationen hinsichtlich individueller Bereitschaften, im Leben noch einmal etwas zu versuchen.

Verpflichtung zur Auskunft über Einkommen und sonstige Vermögenswerte

Einmal die berühmten „drei Finger“ bei einer eidesstattlichen Versicherung im Rahmen einer Zwangsvollstreckung gehoben, umgangssprachlich auch „Offenbarungseid“ genannt, waren VerbraucherInnen in der Regel ausweglosen Situationen überantwortet. Heute nennt sich das Prozedere „Vermögensauskunft“, unterscheidet sich aber in seiner Tragweite für SchuldnerInnen zunächst kaum vom früheren Verfahren.

Im Falle chronisch unbeglichener Rechnungen oder ausbleibender Tilgungszahlungen können die GläubigerInnen den Gerichtsvollzieher damit beauftragen, eine wahrheitsgetreue Auskunft der Betroffenen über ihre Einkommens- und Vermögensverhältnisse einzufordern.

Die wiederum versichern im so angelegten Vermögensverzeichnis die Vollständigkeit und Richtigkeit der gemachten Angaben. Auf diese Weise erklären sie ihre Zahlungsunfähigkeit (Insolvenz) – und dass sie ansonsten nichts von Wert besitzen, dessen Veräußerung diese Situation ändert. Ist dies geschehen, ergeben sich für die SchuldnerInnen weitreichende Konsequenzen. Am bekanntesten: Negativeintrag bei der sog. Schufa, der Schutzgemeinschaft für allgemeine Kreditsicherung.

Erhebliche persönliche Konsequenzen im Falle eines negativen Eintrages bei der Schufa

Die Folgen sind bekannt, damals wie heute: da durch den negativen Vermerk nun ausgewiesen zu sein scheint, dass es an Bonität mangelt, bauen sich vor den Betroffenen zuvor nicht gekannte Hürden auf. Wenn sie einen Kredit nehmen, einen Einkauf per Rechnung bezahlen, Handy- oder Laufzeitverträge abschließen wollen, eine EC- oder Kreditkarte beantragen usf.

Doch anders als früher gibt es ein Licht am Ende des Tunnels. Mit dem Inkrafttreten der neuen Insolvenzordnung zum ersten Januar 1999 haben natürliche Personen, also SchuldnerInnen in Menschengestalt durch Restschuldbefreiung erstmalig eine realistische Chance auf einen Neuanfang.

Als einen „rettenden Strohhalm für Menschen, die sich überschuldet haben“, bezeichnet Uta Petzold von der an die Verbraucherzentrale NRW angegliederten Beratungsstelle in Dortmund die seitdem bestehende Möglichkeit, sich über eine Privatinsolvenz zu entschulden.

Seit 20 Jahren ist die Schuldnerberaterin an Ort und Stelle aktiv. Solange wie die Schuldner- und Verbraucherinsolvenzberatung des gemeinnützigen Vereins in der Reinoldistr. 7-9 Hilfesuchende berät, die irgendwann nicht mehr weiter wissen, weil ihnen die Schulden über den Kopf gewachsen sind.

Gesellschaftliche Interessen, hochverschuldeten Personen eine Perspektive zu schaffen

Mit der Insolvenzordnung hatte sich die Umgehensweise mit ansonsten hoffnungslosen Problemfällen wirtschaftlichen – und bis dahin fast immer auch existentiellen – Scheiterns aus gutem Grund geändert. Wer voraussichtlich bis ans Lebensende aus den Schulden nicht mehr herauskommt, ist alles andere als motiviert, ein neues Leben zu beginnen, einschließlich der Nebenwirkung, dass der Volkswirtschaft die individuelle Leistungskraft versagt bleibt.

Da dümpelt der Mensch bis ans Ende seiner Tage perspektivlos vor sich hin oder nimmt sich gleich den Strick. Denn egal, wie sehr er schuftet, es kassieren andere. Wenig wird ihn nach dem irreversiblen Crash vermutlich dazu bewegen, kommt ihm sein Anteil nicht zu, seine Fähigkeiten oder Fertigkeiten zu reorientieren; für sich, die Nächsten, die Gemeinschaft. Obwohl sie oder er faktisch nur zurückzahlen muss, was einst in Anspruch genommen wurde.

Und die Nummer mit dem Strick, das Davonschleichen aus Hoffnungslosigkeit geht gar nicht. Ein Staat braucht Menschen, über die er herrschen kann; eine Gemeinschaft benötigt sie, um als Verbund Einzelner existieren zu können. Daher sind Entstehungsbedingungen unerwünscht, unter denen die Freiheit zum Tode als Option in den individuellen Handlungshorizont gerät.

Nach maximal ,sechs Jahren: Gelegenheit zur Befreiung von „restlichen Verbindlichkeiten“

Es ist vernünftig, belastbare Motive fürs Schöpfen von neuem Lebensmut zu schaffen. Indem die Gesellschaft ruinierten BürgerInnen in Aussicht stellt, dass es mit dem Darben zwar nicht sofort, aber absehbar vorüber sein wird, sind sie denn willig, sich unter eigenen Anstrengungen aus dem Schlamassel zu befreien. Ohne dabei GläubigerInnen zu vergrätzen.

Sie sollen weiterhin nach einem festgelegten Schlüssel, neben der Beteiligung an der Verwertung des vorhandenen Vermögens, jetzt aber nur für einen gewissen Zeitraum aus der Pfändungsmasse überschüssiger Einkünfte bedient werden. Der beträgt maximal etwas mehr als sechs Jahre; danach werden die übriggebliebenen Schulden erlassen und der negative Schufa-Eintrag wird nach drei weiteren Jahren gelöscht.

Das ist also nach Eintritt der Zahlungsunfähigkeit mit dem formellen Beginn des Insolvenzverfahrens immerhin noch fast ein Jahrzehnt an Durststrecke, die bewältigt werden muss. Aber allemal besser, als sie für den Rest eines Lebens nicht mehr verlassen zu können. Dies zu ermöglichen – darin besteht für VerbraucherInnen der Kernpunkt der vor 20 Jahren wirksam gewordenen Insolvenzordnung.

Festgelegte „Pfändungsfreigrenzen“ sind nicht gerade für ein pralles Leben geeignet

Ausdrücklich wird dort in § 1 als Ziel des neuen Insolvenzverfahrens festgelegt, es diene dazu, „die Gläubiger eines Schuldners gemeinschaftlich zu befriedigen, indem das Vermögen des Schuldners verwertet und der Erlös verteilt oder in einem Insolvenzplan eine abweichende Regelung insbesondere zum Erhalt des Unternehmens getroffen wird. Dem redlichen Schuldner wird Gelegenheit gegeben, sich von seinen restlichen Verbindlichkeiten zu befreien.“

Wie dies im Einzelnen aussieht, regelt die 359 Paragraphen umfassende Verordnung im Detail. Entscheidend ist aus Sicht der Verschuldeten die Möglichkeit der sog. Restschuldbefreiung: bei Wohlverhalten nach Ablauf der maximal etwa sechs Jahre die im Verfahren verbliebenen Schulden erlassen zu bekommen. Bis dahin heißt es: den Gürtel enger schnallen.

Denn die in Pfändungstabellen festgelegten Pfändungsfreigrenzen sind nicht gerade fürs pralle Leben geeignet. Aktuell ist hiernach ein (durch Abzüge unpfändbarer Gehaltsteile) bereinigtes Nettoeinkommen von über 1.180,00 Euro pfändbar, sofern keine Unterhaltsverpflichtungen bestehen. Übersteigt das Gehalt 3.613,08 Euro monatlich, geht der entsprechende Mehrbetrag in voller Höhe an die GläubigerInnen.

Strenge Auflagen in der „Wohlverhaltensphase“ während des Insolvenzverfahrens

Wer da nun meint, ob dessen in dieser Zeit lieber eine ruhige Kugel schieben zu wollen, weil die Früchte eigener Anstrengungen sowieso abgegriffen werden, mag sich täuschen. Denn die Wohlverhaltensphase für die Dauer des Verfahrens verpflichtet SchuldnerInnen zur Einhaltung einer Reihe von Regeln.

Dazu gehört nicht nur, nach Verteilung des Vermögens unter die Gläubiger das pfändbare Einkommen regelmäßig dem Insolvenzverwalter zu überlassen, sondern ebenso die Pflicht, einer zumutbaren Arbeit nachzugehen oder sich um eine solche zu bemühen. Auch neue Schulden können in dieser Zeit zu einer Ablehnung der Restschuldbefreiung führen.

Kein leichter Weg, fürwahr. Zudem ist das Antragsprozedere kaum zwischen Tagesschau und Wetterkarte zu erledigen, sondern verhältnismäßig komplex. Als fachlicher Beistand ist die von der Verbraucherzentrale NRW angebotene Schuldnerberatung kostenfrei. Das in diesem Jahr gefeierte zwanzigjährige Bestehen ist nicht nur Anlass für Rückblick und Resümee, sondern kommt vor allem nicht ohne kritischen Blick in die Zukunft aus.

Weitere Informationen:

- Privatinsolvenz in NRW: Rückblick auf 20 Jahre Insolvenzordnung; hier:

- Verbraucherzentrale NRW, Beratungsstelle Dortmund: Reinoldistraße 7-9, 44135 Dortmund, Telefon: 0231 720917 – 01 | Fax: – 09

- Schuldner- und Verbraucherinsolvenzberatung; hier:

- Insolvenzordnung; hier:

Mehr zum Thema bei nordstadtblogger.de: